[еЊвЊ]ДгЦћГЕН№ШкгЏРћФЃЪНЕФНщЩмШыЪжЃЌЖдБШЗжЮіЙњФкЭтдкЦћГЕН№ШкгЏРћФЃЪНЗНУцЕФвьЭЌЕуЁЃЭЌЪБдкНшМјЙњЭтЭиеЙЦћГЕН№ШкгЏРћФЃЪНГЩЙІОбщЛљДЁЩЯЃЌеыЖдЮвЙњФПЧАИУСьгђЕФЯжзДЃЌЬсГіСЫПЩааадЕФгІЖдЗНАИЁЃ

ЁЁЁЁ[жїЬтДЪ]Н№ШкЗўЮёЃЌгЏРћФЃЪНЃЌЦћГЕ

ЁЁЁЁ1ЁЂЙњЭтЦћГЕН№ШкЗўЮёгЏРћФЃЪНбаОП

ЁЁЁЁ1.1ЁЂЛљБОгЏРћФЃЪНдкУРЙњЃЌЦћГЕН№ШкЙЋЫОЬсЙЉЕФЦћГЕаХДћвЕЮёЃЌАДДћПюЖдЯѓПЩЗжЮЊХњЗЂадКЭСуЪладЦћГЕаХДћЁЃХњЗЂадаХДћЪЧЦћГЕН№ШкЙЋЫОЯђЦћГЕОЯњЩЬЬсЙЉДцЛѕШкзЪЃЌЦфвЕЮёФЃЪНЮЊЃКЦћГЕН№ШкЙЋЫОЯШИљОнОЯњЩЬЕФаХгУЕШМЖМАЯњЪлзДПіОіЖЈЦфПтДцЖюЖШЃЌЫЋЗНЧЉЖЉДћПюаЖЈЃЌгЩЦћГЕН№ШкЙЋЫОЬсЙЉДћПюЃЌдкжнеўИЎНјааШкзЪЕжбКЕЧМЧЃЌОЯњЩЬЬсНЛЙКГЕЕЅЃЌгЩжЦдьЩЬНЋЦћГЕТєИјОЯњЩЬЁЃдкЦћГЕН№ШкЙЋЫОжЇИЖГЕПюКѓЃЌЦћГЕОЯњЩЬЯђБЃЯеЙЋЫОЙКТђГЕСОВЦВњБЃЯеЃЌОЯњЩЬМДПЩАбЦћГЕГіЪлИјгУЛЇЃЌзюКѓгЩОЯњЩЬАДееДћПюаЖЈЯђЦћГЕН№ШкЙЋЫОЛЙБОИЖЯЂЁЃДЫЭтЃЌЦћГЕН№ШкЙЋЫОЛЙЯђОЯњЩЬЬсЙЉШкзЪЁЂХњСПзтСовдМАПЭЛЇЬиЪтХрбЕЗўЮёКЭПЭЛЇН№ШкзЩбЏМЦЛЎЕШЗўЮёЁЃСуЪладаХДћЪЧЩЬвЕПЭЛЇЯђОЯњЩЬЗжЦкИЖПюЙКТђЦћГЕЃЌОЯњЩЬНЋЗжЦкИЖПюКЯЭЌТєИјЦћГЕН№ШкЙЋЫО(РрЫЦЬљЯж)ЃЌЦћГЕН№ШкЙЋЫОНЋКЯЭЌПюИЖИјОЯњЩЬЃЌШЛКѓгЩПЭЛЇЯђЦћГЕН№ШкЙЋЫОЙщЛЙДћПюЁЃСуЪладЦћГЕаХДћеМећИіЦћГЕаХДћЕФ3ЃЏ4вдЩЯЃЌРћШѓвВдЖДѓгкХњЗЂадаХДћЁЃ

ЁЁЁЁ1.2ЁЂдіжЕгЏРћФЃЪН

ЁЁЁЁЦћГЕЯћЗбЩцМАЕФН№ШкЗўЮёКмЖрЃЌШчЙћЯћЗбепЬсЧАдкЦћГЕН№ШкЗўЮёЙЋЫОДцШывЛЖЈБШР§ЕФЙКГЕДЂаюЃЌОЭПЩвдИќПьЁЂИќгХЛнЕиЛёЕУЙКГЕДћПюЁЃГ§СЫЙКГЕДћПюЭтЃЌЛЙАќРЈЦћГЕЯћЗбЙ§ГЬжаЕФН№ШкЗўЮёЁЃЯћЗбепПЩвдЯђЦћГЕН№ШкЛњЙЙЩъЧыЦћГЕШкзЪзтСоЃЌзтСоЕНЦкКѓЃЌПЩвдбЁдёМЬајгЕгаЛђЛЛаТГЕЃЌЦћГЕЮЌаоКЭБЃбјвВгЩЬсЙЉзтСоЗНИКд№ЃЛЯћЗбепПЩвдЛёЕУЦћГЕЙЋЫОЗЂЗХЕФзЈУХаХгУПЈЃЌРлМЦЯћЗбЕНвЛЖЈЖюЖШКѓЃЌПЩвдгХЛнТђГЕЃЌЛђепЛёЕУгыЦћГЕгаЙиЕФТУгЮаЁЖюаХДћжЇГжЁЃДЫЭтЃЌЦћГЕН№ШкЙЋЫОЛЙЛсЬсГіШЋЬзЦћГЕЮЌЛЄБЃбјЗНАИЃЌвдАяжњПЭЛЇЕУЕНМлИёКЯРэЕФМАЪБЮЌаоЗўЮёЃЌЮЌаоЗбгУПЩвдЩшМЦдкЗжЦкИЖПюжаЃЌГфЗжЬхЯжСЫЦфШЫадЛЏЁЃ

ЁЁЁЁЦћГЕН№ШкЗўЮёЪЧвЛИіЙцФЃДѓЁЂЗЂеЙГЩЪьЕФВњвЕЃЌгазХЖрбљЛЏЕФЗўЮёРраЭЁЃШчМлИёИЁЖЏЪНЁЂЭЖзЪРэВЦЪНЁЂвдОЩЛЛаТЪНЁЂЙЋЮёгУГЕЦћГЕН№ШкЗўЮёЕШЁЃгыЙЩЦБЁЂеЎШЏЁЂвјааДцПюЕШДѓжкЛЏЕФН№ШкЗўЮёЯрБШЃЌЦћГЕН№ШкЗўЮёНЯЮЊИДдгЃЌЫќЪЧЮЇШЦЦћГЕЯњЪлЖјеЙПЊЕФЁЃЫцзХЯћЗбепЦЋКУЕФЖрбљадКЭвзБфадЕФВЛЖЯЬсИпЃЌЖдЦћГЕН№ШкЗўЮёЕФашЧѓвВГЪЖрбљЛЏЧїЪЦЁЃЦћГЕН№ШкЙЋЫОЮЊТњзуЯћЗбепЕФЖрбљЛЏашЧѓЃЌЛсВЛЖЯПЊЗЂаТЕФЦћГЕН№ШкЗўЮёЁЃ

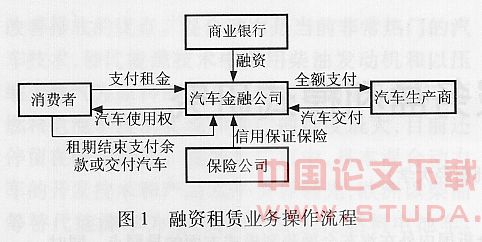

ЁЁЁЁ1.2.1ЁЂЦћГЕШкзЪзтСоЪНдіжЕгЏРћФЃЪН

ЁЁЁЁЦћГЕзтСоАќРЈСНДѓРрЃЌвЛРрЪЧШкзЪзтСо(ШчЭМ1)ЃЌСэвЛРрЪЧОгЊзтСоЃЌМДга“ШкзЪ”гы“ШкЮя”жЎЗжЁЃСНепЕФЧјБ№ЪЧЃК

ЁЁЁЁ(1)ОгЊзтСоЕФГазтШЫРћгУЦћГЕзтСоЕФжївЊФПЕФЃЌШЁЕУЦћГЕЕФднЪБЪЙгУШЈЃЌЖјШкзЪзтСоЕФГазтШЫжївЊЭЈЙ§ШкзЪДяЕНШкЮяЕФФПЕФЃЌМДзюКѓШЁЕУЦћГЕЕФЫљгаШЈЁЃ

ЁЁЁЁ(2)дкОгЊзтСоаЮЪНЯТЃЌНіЩцМАГізтШЫКЭГазтШЫЕФааЮЊЃЌЖјШкзЪзтСоаЮЪНЯТЃЌЩцМАГізтШЫЁЂГазтШЫЁЂЙЉЛѕШЫ3ЗНЕФд№ШЮЁЃ

ЁЁЁЁ(3)ШкзЪзтСоЕФГізтШЫКЭГазтШЫЕФШЈРћКЭвхЮёгаБ№гкОгЊзтСоЃЌетаЉБфЛЏАќРЈЦћГЕзтСоЕФбЁдёЗНЪНЁЂЮЌаоБЃбјЁЂКЯЭЌЕФВЛПЩбгајадЕШЕШЁЃ

ЁЁЁЁ(4)дкОгЊзтСоаЮЪНЯТЃЌГазтШЫЖдзтСоЦћГЕгаЭЫЪеЛђОмЪеСНжжбЁдёЃЌЖјдкШкзЪзтСоЬѕМўЯТЃЌГазтШЫШЁЕУЫљгаШЈЁЃ

ЁЁЁЁ(5)ОгЊзтСоЕФГазтШЫжЇИЖЕФзтН№ЭЈГЃаЁгкЦћГЕЕФЙКТђГЩБОЁЃЖјдкШкзЪзтСоаЮЪНЯТЃЌГазтШЫИЖГіЕФзтН№змЖюДѓгкЦћГЕЕФЙКТђГЩБОЁЃвђДЫЃЌШкзЪзтСодкН№ШкжаЕФзїгУБШОгЊзтСоживЊЁЂЭЛГіЁЃ

ЁЁЁЁЦћГЕШкзЪзтСодкЦћГЕГЇМвКЭЯћЗбепжЎМфМмЦ№ЧХСКЃЌШУЯћЗбепЯШШЁЕУЦћГЕЕФЪЙгУШЈЃЌШЛКѓУПдТИЖзтН№ЃЌдкзтСоЦкТњКѓвЛАувЊЙКТђЩшБИЕФЫљгаШЈЁЃзїЮЊвЛжжТђТєгызтСоЯрНсКЯЕФЦћГЕШкзЪЗНЪНЃЌЦћГЕШкзЪзтСоаыОпБИвЛЖЈЕФЬѕМўЃЌЗёдђВЛЪєгкЦћГЕШкзЪЗЖГыЃЌжЛЪЧвЛАуЕФЦћГЕзтСоЁЃетаЉЬѕМўАќРЈЃК

ЁЁЁЁ(1)ЯћЗбепашЯђЯњЪлЩЬжЇИЖЯргІЕФзтН№(ЦћГЕЪЙгУВЙГЅЗб)ЁЃ

ЁЁЁЁ(2)ШчЙћЯћЗбепжЇИЖЕФЗбгУ(зтН№МАЯргІИГЫА)вбОЯрЕБЛђепГЌЙ§ЦћГЕБОЩэЕФМлжЕЃЌвРееЦћГЕзтСоКЯЭЌЃЌЯћЗбепгаШЈЛёЕУИУЦћГЕЕФЫљгаШЈЁЃ

ЁЁЁЁ(3)ШчЙћЯћЗбепдкзтЦкНьТњЪБЫљИЖзтН№змЖюЩаЮДГЌЙ§ЦћГЕМлжЕЃЌЯћЗбепДЫЪБЯэгабЁдёШЈЃЌЖдзтЦкНьТњКѓЕФЦћГЕгаЯТСаДІРэЗНЪНЃКдкВЙзузтСоКЯЭЌжаЪТЯШдМЖЈЕФЯргІгрЖюКѓГЩЮЊЦћГЕЕФЫљгаШЈШЫЃЛШчЙћЦћГЕЯжжЕИпгкдМЖЈЕФгрЖюЃЌЯћЗбепПЩвдГіТєЫљзтЦћГЕЃЌЯђСуЪлЩЬГЅЛЙИУгрЖюЃЌБЃСєВюМлДгжаЛёРћЃЛНЋИУЦћГЕЗЕЛЙИјГізтШЫЁЃ

ЁЁЁЁ(4)дкзтСоНьТњЪБЃЌЯћЗбепгћЙКТђЫљзтЦћГЕЃЌВЛБивдвЛДЮадИЖПюЕФЗНЪНИЖЧхЮВПюЁЃЕЋбЯИёЕиЫЕЃЌШкзЪзтСоЗНЪНКЭЩЯЪіЗжЦкИЖПюЕФЦћГЕСуЪлЗНЪНЛЙЪЧгавЛЖЈЕФВюБ№ЁЃИУЗЈАИЙцЖЈЕФЦћГЕЗжЦкИЖПюЕФСуЪлЗНЪНЃЌЪЕжЪЩЯЪЧИНЬѕМўТђТєЁЃЯњЪлЩЬБЃСєЦћГЕЕФЫљгаШЈЃЌЦфЪЕЪЧеЎШЈШЫЮЊЪЕЯжБЃЛЄздМКеЎШЈЖјЩшЖЈЕФвЛжжЕЃБЃЃЌЕЋЪЧЃЌКЯЭЌЕФФПЕФШддкгкзЊвЦЦћГЕЕФЫљгаШЈЁЃШкзЪзтСодђВЛЭЌЃЌЫќЪЧТђТєгызтСоЕФНсКЯЃЌЯћЗбепзюжеЪЧЗёГЩЮЊЫљзтЦћГЕЕФЫљгаШЈШЫЃЌбЁдёШЈдкЯћЗбепЁЃ

ЁЁЁЁгыДћПюТђГЕЯрБШЃЌШкзЪзтСогагХЪЦЁЃЖдгкГазтШЫРДЫЕЃЌ“ЯШзтКѓТђ”ЗНЪНБШНЯСщЛюЁЃдкзтСоЦкТњКѓЃЌГазтШЫЯэгабЁдёШЈЃЌОіЖЈЪЧЗёЙКТђЫљзтЦћГЕЁЃЯћЗбепШчВЛЯыЙКТђЫљзтГЕСОЃЌдђПЩНЋИУГЕЗЕЛЙЦћГЕГізтЗНЃЛШчЯыЙКТђЫљзтГЕСОЃЌЯћЗбепИЖЧхзтСоКЯЭЌЩЯШЗЖЈЕФелОЩМл(врГЦЮВПю)МДПЩЁЃЖдгкГазтШЫРДЫЕЃЌШчВЩгУзтСоЗНЪНЃЌГазтШЫВЛБиЕЃаФЦћГЕБЛзЊТєЃЌвђЮЊЦћГЕЕФЫљгаШЈЙщЪєЖдГазтШЫВЂВЛживЊЃЛЖјЖдгкВЩгУДЋЭГЗжЦкИЖПюЙКГЕЕФТђГЕШЫРДЫЕЃЌШчЙћдкЦфЮДИЖЧхгрПюжЎЧАЃЌЯњЪлЩЬНЋЦћГЕзЊТєЃЌТђГЕШЫНЋДІгкЗЧГЃВЛРћЕФЕиЮЛЁЃ

ЁЁЁЁШкзЪзтСоЪЧЦћГЕН№ШкЗўЮёЕФживЊзщГЩВПЗжЁЃгШЦфдкУРЙњЃЌгЩгкаХгУЬхЯЕБШНЯЭъЩЦЃЌЯћЗбепПЩвдЯШдквЛИіГЧЪаЯђШЋЙњадЕФЦћГЕзтСоЙЋЫОзтГЕЃЌШЛКѓдкСэвЛИіГЧЪаЙщЛЙЁЃ

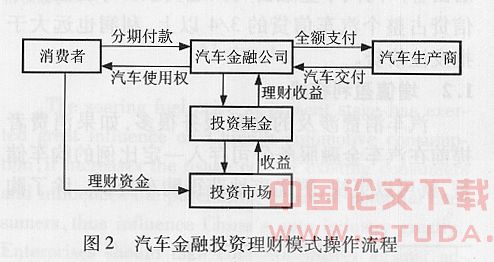

ЁЁЁЁ1.2.2ЁЂЦћГЕН№ШкЭЖзЪРэВЦЪНдіжЕгЏРћФЃЪН

ЁЁЁЁЦћГЕЭЖзЪРэВЦвЕЮёЪЧвдЦћГЕЯћЗбЮЊФПЕФзЈвЕадЭЖзЪРэВЦЗўЮё(ШчЭМ2)ЁЃФПЧАИїИіЙњМвдкЦћГЕН№ШкЗўЮёЛњЙЙФмЗёЮќЪеЖЬЦкДЂаюЩЯгаВЛЭЌЙцЖЈЃЌЕЋДњПЭЭЖзЪРэВЦЭЈГЃЪЧПЩааЕФЁЃМДЪЙдкН№ШкЙмжЦБШНЯбЯИёЕФЪаГЁЛЗОГжаЃЌЭЈЙ§Н№ШкЙЄГЬЃЌПЩвдЩшМЦГіЖдеўВпКЭжЦЖШОпгаЙцБмадЕФЗНЗЈЃЌБШШчвдЫНФМЛљН№ЗНЪНРДЮќЪевЛВПЗжзЪН№ЃЌЦфЪевцВПЗжжївЊгУгкжЇИЖЦћГЕЯћЗбЕФЯрЙиПюЯюЃЌаЁВПЗжзїЮЊЦћГЕН№ШкЗўЮёЙЋЫОЕФЭЖзЪЛиБЈЁЃИУвЕЮёФЃЪНЕФЪЕааЪМгк20ЪРМЭСљЦпЪЎФъДњЃЌЕБЪБЪмЭЈЛѕХђеЭгАЯьЃЌХЗУРЙњМвПЊеЙН№ШкДДаТЃЌЦћГЕН№ШкЗўЮёЙЋЫОПЊЪМЩцМАзЪБОЭЖзЪЪаГЁЃЌЯрМЬПЊЗЂСЫЦћГЕЭЖзЪРэВЦВњЦЗЁЃЭЖзЪРэВЦЪНЕФЦћГЕН№ШкЗўЮёГЩЮЊИїЙњЦћГЕН№ШквЕЭЌЦфЫћН№ШкаавЕОКељЕФгаРћЙЄОпЁЃ

ЁЁЁЁЙњЭтЦћГЕН№ШкЗўЮёЙЋЫОЃЌвджБНгЛђМфНгЕФЗНЪНЩшСЂзЈвЕадЕФЛљН№ЛђепЫНФМЛљН№ЃЌШчвдЦЗХЦЦћГЕОуРжВПУћвхЃЌЭЈЙ§ЮќЪеБООуРжВПГЩдБВЮМгЃЌЮЊЦфРэВЦЃЌгУРэВЦЕФЪевцШЅГЅЛЙЦћГЕН№ШкЗўЮёЙЋЫОЕФЙКГЕБОЯЂЁЃетбљЃЌПЭЛЇФмЙЛжБНгВЮгыЦћГЕН№ШкЗўЮёЙЋЫОЭЖзЪЙмРэЛюЖЏЃЌЯэЪмзЈвЕРэВЦДјРДЕФЭЖзЪЪевцЃЌЭЌЪБвВНЋУцСйвЛЖЈЕФЭЖзЪЗчЯеЁЃЦћГЕЭЖзЪРэВЦЗўЮёдЫгУЙКГЕгыРэВЦЯрНсКЯЕФЗНЗЈЁЃдкЦћГЕЭЖзЪРэВЦФЃЪНжагаСНИізЪН№ЕЅЮЛЃЌвЛИіЪЧЙКГЕзЪН№ЕЅЮЛЃЌгУгкжЇИЖЙКГЕЕФЧАЦкЗбгУЃЌАќРЈЪзИЖПюЕШЗбгУЃЛСэвЛИіЪЧРэВЦзЪН№ЕЅЮЛЃЌгЩЦћГЕН№ШкЗўЮёЙЋЫОЕФЭЖзЪзЈМвЛђЮЏЭааХгўСМКУЕФЭЖзЪЙЋЫОЙмРэЁЃРэВЦзЪН№ЕЅЮЛЕФЪевцЛиСїЕНЦћГЕН№ШкЗўЮёЙЋЫОЃЌгУгкГЅЛЙЦћГЕЯћЗбепЕФШкзЪДћПюЕФБОЯЂЃЌДњЬцПЭЛЇЕФЖЈЦкГЅЛЙааЮЊЁЃ

ЁЁЁЁПЊеЙЦћГЕЭЖзЪРэВЦЗўЮёжївЊгавдЯТзїгУЃКвЛЪЧгаРћгкдіЧПЦћГЕЯћЗбепЕФЯћЗбФмСІЁЃЯћЗбепФмЙЛЭЈЙ§ЙКГЕзЪН№ЕЅЮЛЬсЧАжЇШЁЮДРДЪеШыЪЕЯжЦћГЕЯћЗбЃЌВЂЭЈЙ§зЈвЕРэВЦЭЖзЪгкЖрбљЛЏЕФЭЖзЪзщКЯЃЌдіМгРэВЦзЪН№ЕЅЮЛЪевцЃЌЬсИпЖдЦћГЕЯћЗбЕФГЅЛЙФмСІЁЃЖўЪЧгаРћгкЯћГ§аХгУЗчЯеЃЌБЃеЯЦћГЕН№ШкЗўЮёЙЋЫОЕФРћвцЃЌЬсИпЙЋЫООКељСІЁЃгЩгкЯћЗбепНЋвЛВПЗжзЪН№ЮЏЭаЦћГЕН№ШкЗўЮёЙЋЫОНјааЭЖзЪЃЌЮоаЮжадіМгСЫвЛЕРаХгУБЃЯеЃЌНЕЕЭСЫЦћГЕН№ШкЗўЮёЙЋЫОУцСйЕФЮЅдМЗчЯеКЭРћТЪЗчЯеЁЃЦћГЕЭЖзЪРэВЦЗўЮёСюЯћЗбепЭЌЦћГЕН№ШкЗўЮёЙЋЫОЕФСЊЯЕИќМгНєУмЃЌгаРћгкХрбјЙЫПЭЖдЙЋЫОЕФжвГЯЖШЁЃДЫЭтЃЌЭЈЙ§ЦћГЕЭЖзЪРэВЦЃЌЦћГЕН№ШкЗўЮёЙЋЫОФмЛёЕУвЛБЪЪЙгУЪБМфЯрЖдНЯГЄЕФзЪН№ЃЌгаРћгкМгПьЙЋЫОзЪН№ЕФжмзЊЁЂдіМгзЪВњЕФСїЖЏадЁЃШ§ЪЧгаРћгкРЉДѓЦћГЕЯћЗбЃЌдіМгЦћГЕЙЋЫОЕФЯњЪлЪеШыЁЃЦћГЕЭЖзЪРэВЦЗўЮёдкТњзуЙЫПЭЙКГЕашЧѓЕФЭЌЪБЃЌЮЊЙЫПЭДјРДЭЖзЪЪевцЃЌРЉДѓСЫЦћГЕЙКТђСІЃЌдіМгСЫЦћГЕН№ШкЗўЮёЙЋЫОЕФЯњЪлЪеШыЁЃ

2ЁЂЙњФкЦћГЕН№ШкЗўЮёгЏРћФЃЪНбаОП

ЁЁЁЁдкЮвЙњЃЌЦћГЕН№ШкЗўЮёЕФжївЊФкШнЪЧЦћГЕЯћЗбаХДћвЕЮёЃЌИУвЕЮёЕФжїЬхжївЊЩцМАвјааЁЂЦћГЕОЯњЩЬЁЂЦћГЕМЏЭХВЦЮёЙЋЫОвдМАЦфЫћЗЧвјааН№ШкЛњЙЙЁЃАДееИїжїЬхдкаХДћвЕЮёЙ§ГЬжаЫљГаЕЃжАд№МАгыЯћЗбепЙиСЊЖШЕФВЛЭЌЃЌФПЧАЙњФкЦћГЕЯћЗбаХДћгЏРћдЫзїФЃЪНПЩвдЗжЮЊ3жжЃКвдвјааЮЊжїЬхЕФжБНгФЃЪНЃЌвдЯњЪлЩЬЮЊжїЬхЕФМфНгФЃЪНКЭвдЗЧвјааН№ШкЛњЙЙЮЊжїЬхЕФжБНгФЃЪНЃЌвЛАуадЕФвЕЮёВйзїСїГЬШчЭМ3ЁЃ

ЁЁЁЁ2.1ЁЂвдвјааЮЊжїЬхЕФжБНггЏРћФЃЪН

ЁЁЁЁИУФЃЪНЪЧвјаажБНгУцЯђПЭЛЇПЊеЙвЕЮёЃЌЪЧИїИівЕЮёСїГЬЕФдЫзїжааФЁЃШчвјааЮЏЭаТЩЪІНјаагУЛЇзЪаХЕїВщЁЂЦРМлЃЌВЂжБНггыгУЛЇЧЉЖЉаХДћавщЕШЁЃвЊЧѓгУЛЇЕНжИЖЈЕФБЃЯеЙЋЫОТђБЃЯеЃЌЕНжИЖЈЕФОЯњЩЬДІТђГЕЃЌЯрЙиЗчЯевВжївЊгЩвјааКЭБЃЯеЙЋЫОГаЕЃЁЃИУФЃЪНПЩвдГфЗжЗЂЛгвјаазЪН№алКёЁЂЭјТчЙуЗКЁЂзЪН№ГЩБОНЯЕЭЕФгХЪЦЁЃЕЋвјаажБНгУцЖдгУЛЇЃЌЙЄзїСПЛсДѓДѓдіМгЃЌСэЭтвјааЛЙвЊШЅзізЪН№дЫзїжЎЭтЕФЦфЫћКмЖрЙЄзїЃЌБШШчЖдЦћГЕВњЦЗБОЩэЕФадФмЁЂХфжУЁЂМлИёЁЂОЯњЩЬМАЦфЗўЮёЕШЗНУцЕФЧщПігаБШНЯШЋУцКЭМАЪБЕФСЫНтЃЌетбљЪЦБиМгДѓЯргІЕФШЫСІВЦСІЕФЭЖШыЁЃгЩгкЦћГЕЪаГЁБфЛЏКмПьЃЌЦћГЕЩњВњЦѓвЕЛђЩЬвЕЦѓвЕЕФОКељКЭЪаГЁВпТдвВдкВЛЖЯЕїећЃЌЕЋЪЧвјааЖдетжжБфЛЏЕФЗДгІЭљЭљжЭКѓЃЌДгЖјгАЯьН№ШкВњЦЗЕФЪЪгІадЃЌгАЯьЗўЮёжЪСПЁЃвђДЫЃЌдкФПЧАЦћГЕЯћЗбаХДћЙцФЃЛЙВЛЪЧКмДѓЕФЧщПіЯТЃЌетжждЫзїФЃЪНЛЙФмЪЪгІЃЌЕЋЫцзХЦћГЕаХДћвЕЮёСПЕФВЛЖЯдіМгЃЌетжжФЃЪННЋгіЕНМЋДѓЕФЬєеНЁЃ

ЁЁЁЁ2.2ЁЂвдЯњЪлЩЬЮЊжїЬхЕФМфНггЏРћФЃЪН

ЁЁЁЁгЩОЯњЩЬжБНгУцЖдПЭЛЇЃЌгыгУЛЇЧЉЖЈДћПюавщЃЌЯњЪлЩЬЭЈЙ§ЪеШЁГЕМл2%-4%ЕФЪжајЗбЃЌЭъГЩЖдгУЛЇЕФаХгУЕїВщгыЦРМлЃЌАьРэгаЙиБЃЯеКЭЕЧМЧЪжајЃЌВЂвдОЯњЩЬздЩэзЪВњЮЊгУЛЇГаЕЃБЃжЄд№ШЮЃЌЮЊгУЛЇАьРэДћПюЪжајЃЌДњвјааЯђгУЛЇЪеШЁЛЙПюЁЃИУФЃЪНЕФзюДѓЬиЕуЪЧЗНБугУЛЇЃЌЪЕЯжЖдгУЛЇЕФвЛУХЪНЗўЮёЁЃгыДЫЯрЖдгІЃЌаХДћЗчЯевВжївЊгЩОЯњЩЬКЭБЃЯеЙЋЫОГаЕЃЁЃгЩгкОЯњЩЬЖдЪаГЁзюСЫНтЃЌЖдЦћГЕВњЦЗКЭЗўЮёЗДгІзюжБНгвВзюМАЪБЃЌЫљвдЫћУЧФмЙЛИљОнЪаГЁБфЛЏЃЌЭЦГіИќКЯЪЪЕФН№ШкЗўЮёЁЃгЩгкЗХДћБъзМЩЯЕФВювьЃЌИУФЃЪНИќгаРћгкРЉДѓДћПюЗЖЮЇЃЌДгЖјЦ№ЕНХрг§ЪаГЁЁЂЮШЖЈЯњЪлЭјТчЁЂЫјЖЈгУЛЇШКЬхЕФзїгУЁЃЕЋЪЧЃЌОЯњЩЬЕФзЪН№РДдДКЭздЩэзЪВњЙцФЃгаЯоЃЌзЪН№ГЩБОНЯИпЃЌЖјЧваХДћвЕЮёвВВЂЗЧЦфжївЕЃЌдкаХДћвЕЮёЩЯОбщЯрЖдШБЗІЃЌвђДЫИУФЃЪНжЛЪЪгУвЛЖЈЗЖЮЇЁЃ

ЁЁЁЁ2.3ЁЂвдЗЧвјааН№ШкЛњЙЙЮЊжїЬхЕФжБНггЏРћФЃЪН

ЁЁЁЁетжжФЃЪНгывјааЕФжБНгФЃЪНдЫзїЛљБОвЛжТЃЌЕЋЪЧЗХДћжїЬхЭЈГЃЪЧЦћГЕМЏЭХЫљЪєЕФЦћГЕВЦЮёЙЋЫОЃЌгЩЦћГЕВЦЮёЙЋЫОааЪЙЗХДћжїЬхжАФмЃЌвЕЮёЗЖЮЇЛљБОжЛеыЖдБОМЏЭХЕФЦћГЕВњЦЗЃЌОгЊЗчЯегЩЦћГЕВЦЮёЙЋЫОКЭБЃЯеЙЋЫОГаЕЃЁЃвдЦћГЕН№ШкЙЋЫОЮЊжїЬхЕФЦћГЕЯћЗбаХДћФЃЪНЪЧЪРНчЩЯЭЈааЕФдЫзїФЃЪНЁЃЦћГЕН№ШкЙЋЫОгааЇЕиСЌНгЦћГЕЩњВњЦѓвЕЁЂЩЬвЕЦѓвЕКЭвјааЃЌВЂвдН№ШкЮЊЦфжївЕЃЌПЩвдНЋвјааКЭЦѓвЕЕФгХЪЦНЯКУЕиСЊЯЕдквЛЦ№ЁЃ

ЁЁЁЁ3ЁЂЙњЭтЦћГЕН№ШкгЏРћФЃЪННшМј

ЁЁЁЁ3.1ЁЂРЉДѓОгЊвЕЮёЦЗжж

ЁЁЁЁБШееЙњЭтОбщЃЌЮвЙњЦћГЕН№ШкЗўЮёвЕЮёЪмЙмжЦНЯЖрЃЌвЕЮёЦЗжжЕЅвЛЁЃИљОнжаЙњвјМрЛсЙцЖЈЃЌЦћГЕН№ШкЙЋЫОПЩвдДгЪТЕФвЕЮёгаЃКНгЪмОГФкЙЩЖЋЕЅЮЛ3ИідТвдЩЯЦкЯоЕФДцПюЃЛЬсЙЉЙКГЕДћПювЕЮёЃЛАьРэОЯњЩЬВЩЙКГЕСОДћПюКЭгЊдЫЩшБИДћПюЃЛзЊШУКЭГіЪлЦћГЕДћПюгІЪеПювЕЮёЃЛЯђН№ШкЛњЙЙДћПюЃЛЮЊДћПюЙКГЕЬсЙЉЕЃБЃЃЛДгЪТгыЙКГЕШкзЪЛюЖЏгаЙиЕФДњРэвЕЮёЃЛвдМАОжаЙњвјМрЛсХњзМЕФЦфЫћвЕЮёЕШЁЃгыЙњЭтЦћГЕН№ШкЗўЮёЗЂеЙЯрБШЃЌЮвЙњЦћГЕН№ШкЗўЮёдкОгЊЦЗжжЕФПЊЗЂЗНУцЛЙдЖЮДДяЕНгІгаЕФЫЎЦНЁЃЫљвдЃЌЮвЙњЦћГЕН№ШкЗўЮёгІИУДгФПЧАжївЊвдДЋЭГНшДћЮЊжїЃЌЗўЮёНіЯогкЮЊЦћГЕОЯњЩЬКЭЯћЗбепЬсЙЉЯћЗбаХДћЕФОжУцЃЌЯђзнЩюЗНЯђЗЂеЙЃЌБШШчПЊеЙгыЦћГЕЯћЗбгаЙиЦћГЕЮЌаоЁЂБЃЯеКЭМггЭЕШвЕЮёЃЌЭЌЪБНјвЛВНМгЧПЮвЙњЦћГЕН№ШкЗўЮёдкЦћГЕЙиСЊЯћЗбЫљЩцМАЕФаХДћЁЂаХгУПЈЁЂБЃЯеЃЌЩѕжСДњПЭРэВЦШЋЗНЮЛЗўЮёЕФЗЂеЙЁЃ

ЁЁЁЁ3.2ЁЂЭЖШкзЪЗНЪНгІЯђЖрдЊЛЏЗЂеЙ

ЁЁЁЁИљОнвјМрЛсАфВМЕФЁЖЦћГЕН№ШкЙЋЫОЙмРэАьЗЈЁЗЙцЖЈЃЌЮвЙњЦћГЕН№ШкЙЋЫОжЛФмДгЪТЕЅвЛЕФЦћГЕДћПювЕЮёЃЌвдМАзЊШУгыГіЪлЦћГЕДћПюгІЪеПювЕЮёЃЌВЛФмЩцМАЦћГЕзтСоЕШгЏРћадНЯЧПЕФжаМфвЕЮёЁЃЖдБШЙњЭтЕФЯШНјОбщЃЌЮвЙњЦћГЕН№ШкЗўЮёЛњЙЙгІзЊЛЛОгЊЫМЮЌЁЃгааЇПЊеЙЮвЙњЦћГЕН№ШкЗўЮёЛњЙЙдкШкзЪзтСоЁЂаХЭазтСоЁЂЦћГЕЗжЦкИЖПюКЯЭЌЕФзЊШУгыдйзтСоЁЂБЃЯеЁЂЕжбКЕШЦфЫќЗчЯеНЯаЁЁЂЛиБЈТЪЮШЖЈЕФжаМфвЕЮёЃЌВХФмгааЇБмУтЮвЙњЦћГЕН№ШкЗўЮёгЏРћПеМфаЁЕФЮЪЬтЁЃ

ЁЁЁЁСэЭтЃЌНшМјЙњЭтЦћГЕН№ШкЗўЮёЛњЙЙдкШкзЪЧўЕРЗНУцЕФОбщЃЌЭъЩЦЙњФкЕФН№ШкМрЙмЛњжЦЃЌЪЙЙњФкЦћГЕН№ШкЛњЙЙФмГфЗжРћгУЩЬвЕЦБОнЗЂааЁЂЙЋЫОеЎШЏЁЂЙКГЕДЂаюЁЂвдгІЪееЪПюЕжбКЯђвјааНшПюЁЂЩЬвЕвјааЕШЛњЙЙЭЖзЪепГіЪлгІЪееЪПюЁЂгІЪееЪПюжЄШЏЛЏЕШШкзЪЗНЪНЁЃ

ЁЁЁЁ3.3ЁЂМгЧПвјаагыЦћГЕН№ШкЙЋЫОЕФОКељгыКЯзї

ЁЁЁЁЙњФкЩЬвЕвјаадкЬсЙЉЦћГЕН№ШкЗўЮёЗНУцЕФгХЪЦКмУїЯдЁЃзЪН№ЪЕСІалКёЃЌгЊвЕЭјЕуНЯЖрЃЌЗжжЇЛњЙЙНЯЙуЃЌГЄЦкПЊеЙаХДћвЕЮёЃЌОпгавЛДѓХњЖЎЪаГЁЁЂЖЎвЕЮёЕФзЈвЕЖгЮщЁЃЖјЧвЃЌЙњФкЩЬвЕвјаавбОПЊеЙСЫвЛЖЮЪБМфЕФЦћГЕЯћЗбДћПювЕЮёЃЌЛ§РлСЫВЛЩйОбщЃЌаЮГЩСЫвЛећЬзБШНЯПЩааЕФВйзїФЃЪНКЭЗчЯеПижЦЛњжЦЃЌМгЩюСЫЖдЮвЙњЦћГЕЯћЗбепКЭЯрЙиЦћГЕН№ШкЗўЮёВЮгыепЕФСЫНтЃЌетЪЧаэЖрЦћГЕН№ШкВЮгыЛњЙЙКЭЧБдкВЮгыЛњЙЙЫљВЛОпБИЕФЁЃвјааеМгаДћПюгрЖюКЭЗХДћЙцФЃЩЯЕФгХЪЦЃЌгХЪЦЕФИљдДжївЊга3 ИіЃКвЛЪЧвјааМШгаЕФаХгУКЭЦРЙРЬхЯЕВЩгУЙцФЃЦРМлЃЌЧПгкИеИеЦ№ВНЕФЦћГЕН№ШкЙЋЫОЕФИіЬхЦРЙРЃЛЖўЪЧвјааЕФЦРЙРЬхЯЕПЩвдАяжњГЇЩЬНЕЕЭЦРЙРГЩБОЃЌЖјФПЧАЦћГЕН№ШкЙЋЫОЕФЦРЙРЬхЯЕЩадкНЈЩшжаЃЛШ§ЪЧПЩвдАяжњЪЕСІВюЕФЦћГЕН№ШкЙЋЫОЙцБмЗчЯеЁЃ

ЁЁЁЁЙњФкЩЬвЕвјаазюДѓЕФВЛзудкгкУЛгаЦћГЕаавЕБГОАЃЌШБЗІЯрЙизЈвЕжЊЪЖЃЌВЛЪьЯЄЦћГЕвЕЮёЃЌгыОЯњЩЬКЭжЦдьЩЬжЎМфЕФЙиЯЕЫЩЩЂЃЌЖдПЭЛЇЕФжЇГжКЭПЊЗЂФмСІВЛЙЛЃЌвђДЫЃЌвВОЭВЛФмЙЛдкЦћГЕаХДћвдЭтЕФЛЗНкЬсЙЉСюШЫТњвтЕФЗўЮёЃЌИјПЭЛЇДјРДВЛБуЁЃ

ЁЁЁЁЖдгкЦћГЕН№ШкЙЋЫОЖјбдЃЌзїЮЊЯђжаЙњОГФкЦћГЕЙКТђепМАЯњЪлепЬсЙЉДћПюЕФЗЧвјааН№ШкЦѓвЕЗЈШЫЃЌзЈУХДгЪТЦћГЕДћПювЕЮёЃЌЦфвЕЮёВЛЭЌгквјааКЭЦфЫћЗЧвјааН№ШкЛњЙЙЃЌЦфЗўЮёЖдЯѓЮЊжаЙњДѓТНОГФкЕФЦћГЕЙКТђепКЭЯњЪлепЁЃФПЧАЙњФквбОХњзМЩшСЂСЫ6МвЦћГЕН№ШкЙЋЫОЃЌЦфжа4МвЪЧЭтЩЬЖРзЪЃЌ2МвЪЧжаЭтКЯзЪЁЃСэЭтЃЌЦћГЕН№ШкЗўЮёдкЙњЭтвбга80ЖрФъЕФРњЪЗЃЌвђДЫЃЌЭтзЪЦћГЕН№ШкЙЋЫОЯрЖдЙњФкЬсЙЉЦћГЕН№ШкЗўЮёЕФЦѓвЕЖјбдЃЌдкОгЊФЃЪНЁЂДДаТЙЄОпЁЂЙмРэЪжЖЮКЭЬхжЦЁЂВњЦЗНсЙЙЁЂЙњМЪЭјТчЁЂВЦЮёЪЕСІЕШЗНУцОпгаЯрЕБДѓЕФгХЪЦЃЌЦфСМКУЕФЩљгўвВгажњгкгЎЕУПЭЛЇЁЃНјШыжаЙњЪаГЁЕФЪБКђЃЌгЩгкОпгаГЩЪьЕФдЫзїЬхЯЕКЭЗчЯеМрПиЬхЯЕЃЌЭтзЪЦћГЕН№ШкЙЋЫОФмЙЛЪЁШЅЦћГЕЯћЗбжаМфЛЗНкЕФЗбгУЃЌШчУтЪеаХгУБЃЯеЗбЁЂЙмРэЗбЁЂТЩЪІЗбЕШЁЃСгЪЦЪЧЖджаЙњЪаГЁШБЗІзуЙЛЕФСЫНтЃЌУцЖдВЛЭЌЕФжЦЖШЁЂеўВпЁЂПЭЛЇКЭЪаГЁЛЗОГЃЌШБЩйХгДѓЕФЭтЧкгЊЯњЖгЮщЃЌШЫУёБвзЪН№РДдДЪмЕНЯожЦЃЌЭјЕуВЛЙЛЗЂДяЕШЕШЁЃ

ЁЁЁЁзлКЯЮвЙњЦћГЕН№ШкЗўЮёСНИідЫгЊжїЬхЕФгХШБЕуЃЌЭЌЪБНсКЯЙњФкЯжгаЕФеыЖдЮвЙњЦћГЕН№ШкЗўЮёвЕЮёПЊеЙЕФеўВпЬхжЦадвђЫиЃЌЮвУЧВЛФбПДЕНЃЌОККЯЪЧЩЬвЕвјаагыЦћГЕН№ШкЙЋЫОдкЮДРДжаЙњЦћГЕН№ШкЗўЮёСьгђбАЧѓЗЂеЙЕФНтОіжЎЕРЃЌдкОКељжаКЯзїЃЌдкКЯзїжаОКељЃЌЪЕЯж“ЫЋгЎ”ЁЃвЛЗНУцЃЌПЩВЩШЁФкВПКЯзїЕФЗНЪНЃЌМДЦћГЕН№ШкЙЋЫОИКд№ЯћЗбепЕФаХгУЦРМлЁЂДћПюЛиЪеКЭЛЙПюБЃжЄЃЌвјаадђИКд№ЗХДћЃЌВЂЯђЦћГЕН№ШкЙЋЫОжЇИЖвЛЖЈЕФЗбгУЃЛСэвЛЗНУцЃЌПЩЭЈЙ§ЭтВПКЯзїЃЌМДЭтзЪН№ШкЙЋЫОздааЯђЯћЗбепЬсЙЉЦћГЕаХДћЃЌвјааЯђЦћГЕН№ШкЙЋЫОЬсЙЉвдзлКЯЪкаХЁЂзЪН№НсЫуЁЂЯрЛЅДњРэЮЊФкШнЕФИїЯювЕЮёЁЃДгЪЕМЪзДПіРДПДЃЌзюПЩааЕФЪЧМгЧПЭтВПКЯзїЁЃДЫЭтЃЌШєФмЙЛЭЛЦЦЁЖЩЬвЕвјааЗЈЁЗЕФдМЪјЃЌвјаавВПЩвдЩшСЂКЯзЪЛђЖРзЪЕФзЈвЕЦћГЕаХДћЙЋЫОРДПЊеЙвЕЮёЁЃзмЕФРДЫЕЃЌвјаагыЦћГЕН№ШкЙЋЫОКЯзїЕФЛњЛсДѓгкОКељЃЌПЩвддЄМћЃКЮвЙњЦћГЕН№ШкЗўЮёвЕБиНЋгРДвЛИіЖРОпжаЙњЬиЩЋЕФПьЫйЗЂеЙЪБЦкЁЃ

ЁЁЁЁ4ЁЂНсгя

ЁЁЁЁЦћГЕН№ШкКУБШСїЬЪдкЩњВњЁЂСїЭЈЁЂЙКТђКЭЯћЗбЕШ“ЧћИЩ”зщГЩЕФЦћГЕВњвЕ“ЧћЬх”жаЕФбЊвКЃЌЧћИЩдкВЛЖЯГЄДѓЃЌЖјзїЮЊ“бЊвК”ЕФЦћГЕН№ШкгЩгк“бЊЙм” ЕФЯожЦЃЌН№ШкВњЦЗЕЅвЛЁЂЙІФмТфКѓЃЌдьГЩ“ЙЉбЊВЛзу”ЁЃЮвУЧашвЊНтОіЕФЮЪЬтЪЧМШвЊ“ЪфбЊ”(в§НјЭтзЪЁЂжазЪМАУёМфзЪБОНјШыЦћГЕН№ШкЗўЮёСьгђЃЌбЇЯАЙњЭтЕФЯШНјЙмРэОбщ)ЃЛЭЌЪБИќашвЊЭъЩЦздЮвЕФ“дьбЊЛњФм”ЃЌЙиМќЪЧЦћГЕН№ШкЗўЮёвЕЕФДДаТЃЌеташвЊгаН№ШквЕИФИяЕФжЇГжЃЌШчШкзЪаХДћЁЂЗжЦкИЖПюЁЂзтСоЯњЪлЕШЃЌвВашвЊЦћГЕН№ШкЗўЮёвдЙЫПЭашЧѓЮЊжааФЃЌЩшМЦГі“ЮоЮЂВЛжС”ЕФЦћГЕН№ШкВњЦЗРДТњзуЪаГЁКЭЯћЗбепЃЌДйНјЮвЙњЕФЦћГЕН№ШкЗўЮёВЛЖЯЭъЩЦКЭздЮвЛ§РлЃЌЯђаХгУЛЏЕФЪаГЁОМУзЊБфЃЌЪЙЦћГЕН№ШкЙЋЫОЕФгЏРћФЃЪНИќМгЖрдЊЛЏЃЌИќМггааЇЕиЗЂЛгЦћГЕН№ШкЖдЮвЙњЦћГЕВњвЕЗЂеЙЕФДйНјзїгУЁЃ